家用打印机是打印机市场上的一款细分产品,是指与家用电脑配套进入家庭的打印机。打印机是计算机的输出设备之一,用于将计算机处理结果打印在相关介质上。其种类很多。按打印元件对纸是否有击打动作,打印机分击打式打印机与非击打式打印机;按打印字符结构,分全形字打印机和点阵字符打印机;按一行字在纸上形成的方式,分串式打印机与行式打印机;按所采用的技术,分柱形、球形、喷墨式、热敏式、激光式、静电式、磁式、发光二极管式等打印机;按用途分,可分为办公和事务通用打印机、商用打印机、专用打印机、蓝牙打印机、家用打印机、便携式打印机、网络打印机。

一、发展背景

1. 政策

自主可控势在必行,国产打印行业迎来曙光。近年来,国家相关部门先后发布关于核心软硬件产品自主创新、加强网络与信息安全战略部署的相关政策,2021年3月,《“十四五规划”与2035年远景纲要》提出,要依托龙头企业,加大重要产品和关键核心技术攻关力度;2022年1月,《“十四五”推进国家政务信息化规划》中再次重申网络安全、信息安全的重要性。核心软硬件产品自主创新、国产替代刻不容缓。

中国家用打印机行业相关政策梳理

2. 需求端

随着国内疫情防控常态化,消费者居家办公学习,形成了居家打印的习惯,将成为我国家用打印机市场增长的主要驱动力。另一方面,随着中国各类学历教育在校生人数的增加,对家用打印机需求也随之上涨,根据数据显示,小学在校生从2018年的10339万人上涨至2021年的10800万人,初中在校生从2018年的4653万人上涨至2021年的5018万人,普通高中在校生从2018年的2375万人上涨至2021年的2605万人。

2018-2021年中国各类学历教育在校学生数统计图

二、产业链

1. 产业链

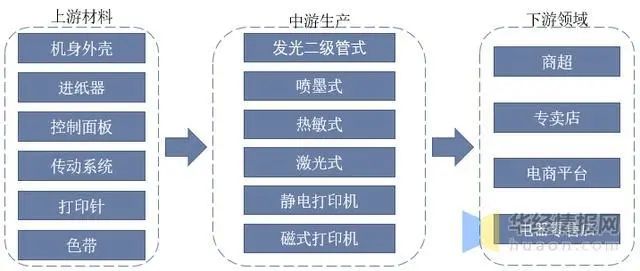

家用打印机产业链较为清晰,上游为打印机零部件制造,主要为机身外壳、进纸器、控制面板、传动系统、打印针、色带;中游为打印机制造,主要为发光二极管式打印机、喷墨式打印机、热敏式打印机、激光式打印机、静电打印机、磁式打印机;下游为家用打印的销售渠道,主要为商超、专卖店、电商平台、电器零售店。

中国家用打印机产业链示意图

2. 下游情况

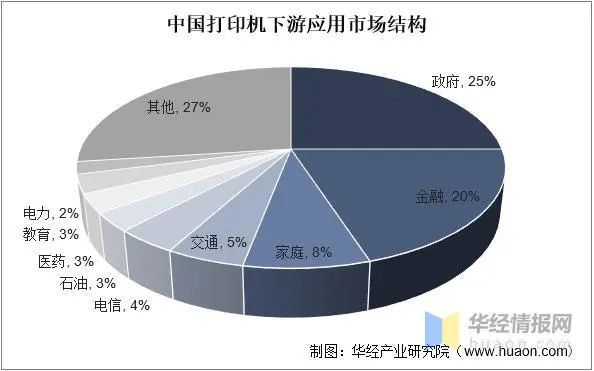

根据数据显示在应用领域方面,目前,我国打印机主要应用于政府、金融和家庭等方面。其中,政府为主要应用领域,市场占比达到25%;其次是金融领域,市占比20%、家庭占比8%。

中国打印机下游应用市场结构

三、中国家用打印机发展现状

1. 市场规模

在疫情影响下,居家学习办公时间延长,家用打印需求增加,截至2021年,中国家用打印机市场规模同比增长13.8%至33.8亿元,家用打印机入户率提升至8.9%。2021年下半年,随着疫情回落,线下办公恢复,商用市场需求逐渐回升。长期来看,在家庭与个人输出需求增长、商业市场需求稳定的大背景下,打印机市场规模将持续扩容。

2016-2025年中国家用打印机市场规模及增速情况

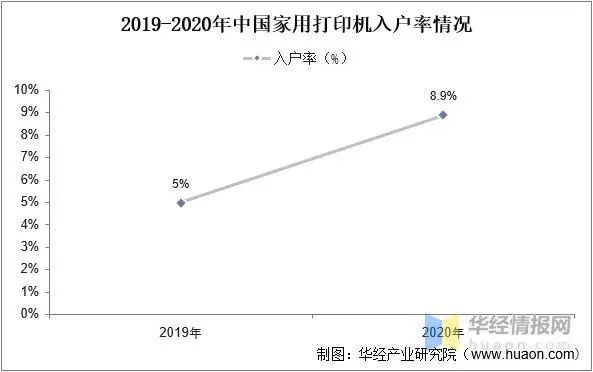

2. 入户率

随着中国政策的扶持加码及各类学历学生人数的增加,导致需求的上涨,家用打印机入户率快速提升。根据数据显示,2020年我国家用打印机入户率由2019年的5%提升到8.9%。未来随着中国家用打印机渗透率的提高,入户率将会继续增长。

2019-2020年中国家用打印机入户率情况

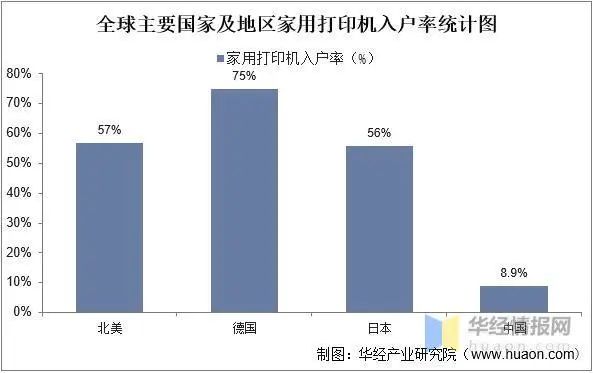

虽然我国家用打印机入户率快速提升,但相比于海外国家来看,我国仍有着较大的提升空间。例如2020年日本家用打印机入户率为56%;德国家用打印机入户率为75%;北美家用打印机入户率为57%;而我同时期只有8.9%。未来发展前景较大。

全球主要国家地区家用打印机入户率统计图

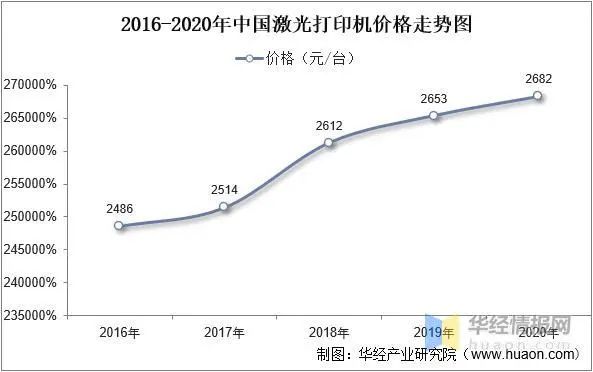

3. 价格

2020年全球激光打印机销售均价为1054美元,中国仅为2682元人民币。打印机厂商一般为全球销售,售价出入不大,中国和海外销售均价差异主要由于中高端打印机和低端打印机销售价格相差很大,而国内中高端打印机市场份额较低。

2016-2020年中国激光打印机价格走势图

4. 进出口

根据数据显示,中国打印机出口量大于进口量,且进口量逐年下降,出口量总体呈现上涨态势,说明中国打印机技术较为成熟,不依赖于进口,2021年中国打印机进口量为335.2万台,出口量为1989.6万台,随着中国国家政策扶持国产制造,未来中国打印机逐渐走向国产化。

2015-2021年中国打印机进出口量统计图

数据来源:中国海关总署,华经产业研究院整理

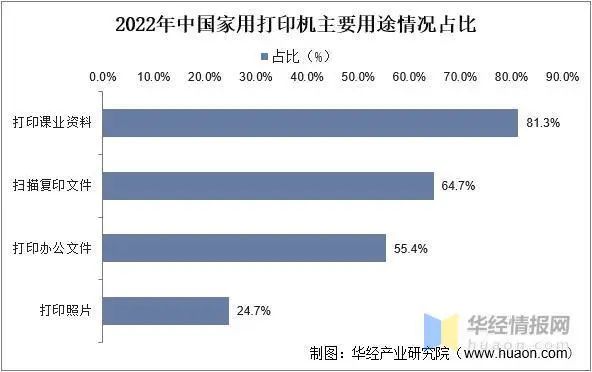

5. 主要用途

根据数据显示,主要用于打印课业资料占比81.3%和打印办公文件占比55.4%。随着国内疫情防控常态化,居家学习办公带来高频打印需求,将推动中国家庭对家用打印机的接受度和持有比例不断攀升。

2022年中国家用打印机主要用途情况占比

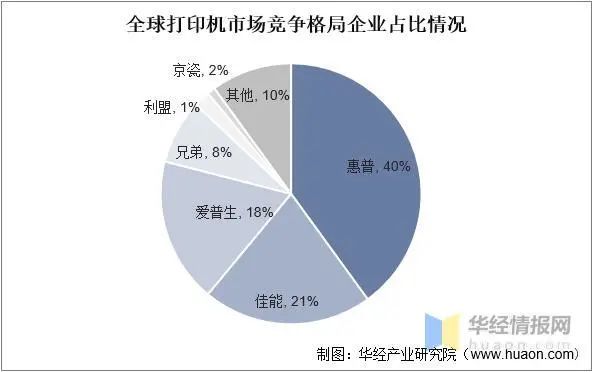

四、中国家用打印机市场竞争格局

1. 市场竞争格局

打印机行业高壁垒,海外巨头垄断全球90%的打印机市场。打印机行业专利壁垒高,美国和日本的惠普、佳能、爱普生、兄弟等品牌垄断行业多年。根据数据显示,惠普占据了40%的市场份额,佳能占比21%,爱普生占比18%,兄弟占比8%,利盟占比1%,京瓷占比2%,其他占比10%。

全球打印机市场竞争格局企业占比情况

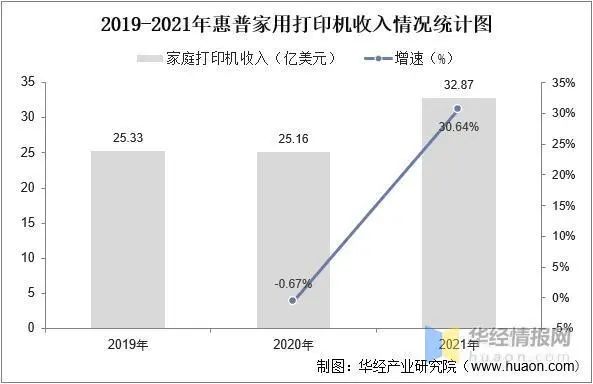

2. 重点企业分析

惠普原装耗材已成为打印业务的主要收入来源。从惠普的商业模式看,其要求用户使用本品牌的原装耗材,通过出售墨盒与硒鼓来增加收入,这一模式帮助其完成了对市场份额的巩固,即提高打印机的出货量,也会带动原装耗材的销售。根据数据显示,2021年惠普打印机收入为32.87亿美元,同比2020年上涨30.64%。

2019年-2021年惠普家用打印机收入情况统计图

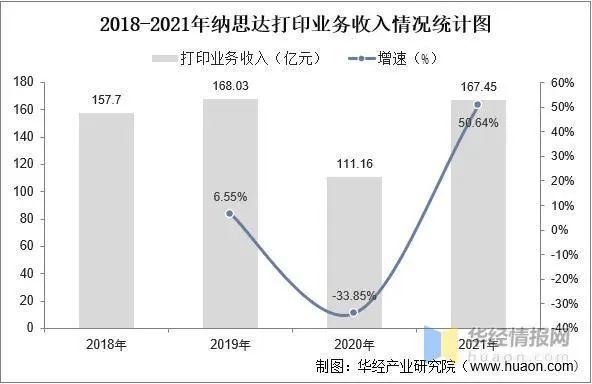

纳思达为中国打印机行业重点企业,根据数据显示,受到疫情的影响,纳思达打印业务收入在2020年有所下降,2021年纳思达打印业务收入为167.45亿元,同比2020年上涨50.64%。

2018-2021年纳思达打印业务收入情况统计图

五、未来中国家用打印机发展趋势

随着疫情下的居家打印习惯的养成及叠加“双减”政策带来的家庭教育需求,成为中国家用打印机行业发展的主要驱动因素,目前中国家用打印机只有8.9%,较发达国家还有一定的差距,而且目前国内竞争较为激烈,近年来,喵喵机和小米等头部品牌,开发出附加值高、高体验的产品,在市场中脱颖而出,虽然中国打印机产业发展较晚,且受限于国外高技术企业,本土企业应了解中国市场特点及用户需求等方面,加大研发技术,使国产替代化进程进一步加快。